· 明俊顧問 · 保險理賠

團體保險和個人意外險差在哪?保障範圍、申請順序與文件差異完整比較|2026

車禍或意外發生後,很多人才發現自己同時有公司團體保險和個人意外險,卻不知道兩者到底差在哪裡。真正差別不只是保障內容,而是保障控制權、續保穩定度、理賠窗口與保單可攜性,這篇就是把這些差異拆開講清楚。

車禍或意外發生後,很多人才發現自己同時有公司團體保險和個人意外險,卻不知道兩者到底差在哪裡。真正差別不只是保障內容,而是保障控制權、續保穩定度、理賠窗口與保單可攜性,這篇就是把這些差異拆開講清楚。

車禍理賠不是只要把文件丟出去,而是要先分出核心文件、共用文件與後補文件。真正穩的做法,不是資料越多越好,而是越能共用、越能追蹤、越不容易交錯越好。這篇一次把送件母包的整理邏輯講清楚。

車禍受傷後,不是住院久、開刀多,就一定等於強制險失能給付。真正關鍵是:傷勢是否已達症狀固定、是否屬永久不能復原、是否符合失能給付標準表,以及文件有沒有準備完整。本文整理強制險失能給付的評估時機、15 等級與金額概念、常見傷勢判斷、診斷書與影像資料準備、申請順序與常見卡關點,幫你先把方向看清楚。

車禍受傷後,很多人以為有收據就能全部送強制險,結果不是缺件,就是被退回補資料。其實強制險醫療費有固定申請邏輯:先看受害人身分,再看醫療項目是不是必要且合理,最後才是收據、診斷書與送件順序。本文整理強制險醫療費可申請的項目、金額上限、常見誤解、文件準備、時效與退件重點,讓你一次看懂怎麼送比較穩。

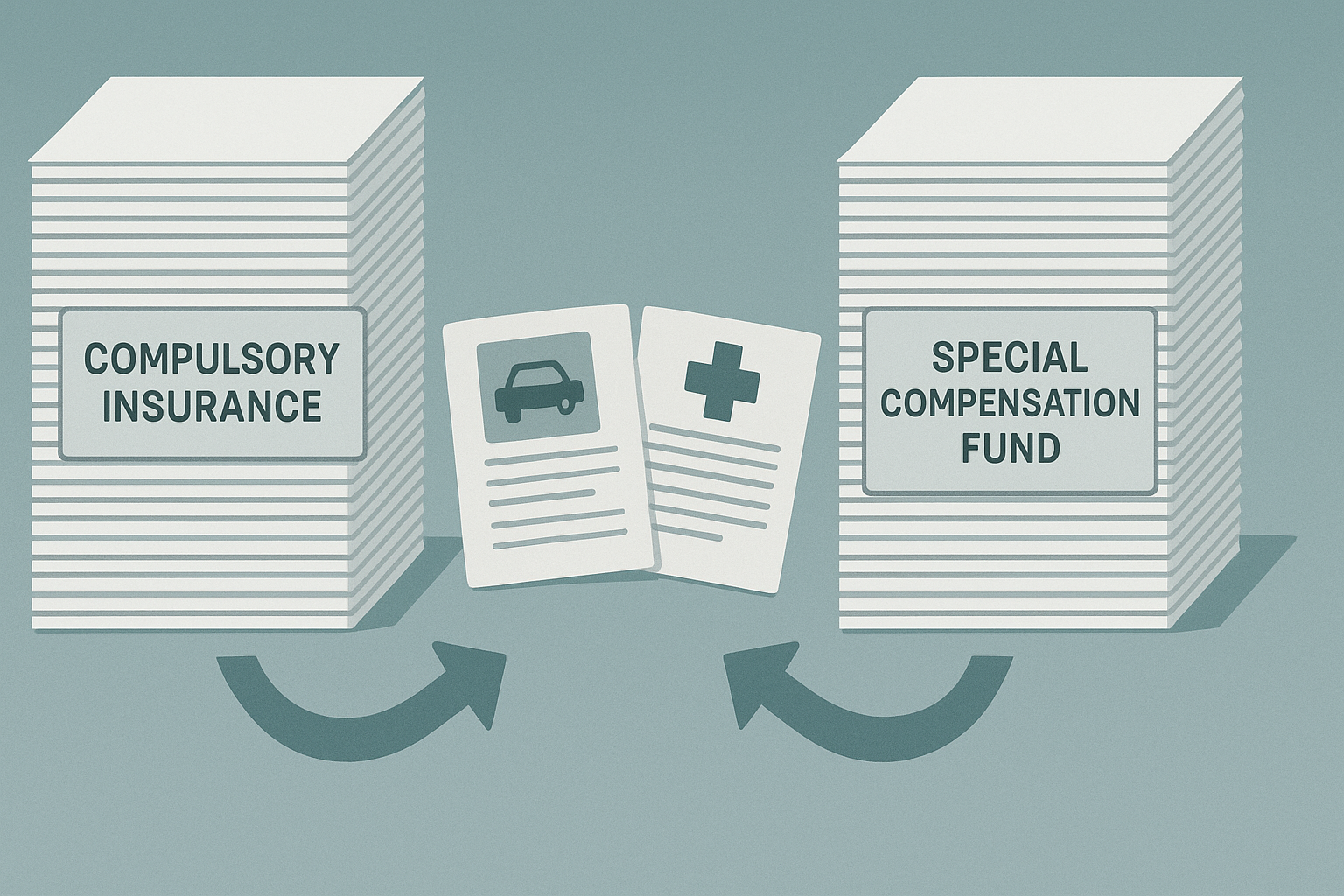

車禍後很多人會把強制險和特別補償基金混在一起,以為兩者只能二選一,或以為對方肇事逃逸、沒保險就直接走基金。其實真正要先分清楚的是事故車有沒有投保強制險、事故車能不能查到,以及你現在處理的是人傷基本保障,還是其他損害。

車禍遇到肇事逃逸,很多人第一時間只想著找不到人是不是就什麼都沒了。其實不是。要先分清楚,是事故車完全無法查究、後來有查到車牌,還是查到對方其實有強制險。這篇會把強制險、特補基金、自家保單到車損與民事求償怎麼分線講清楚。